Facturation électronique

Préparez votre association

Les dates à retenir

01 septembre 2026

Vous recevez les factures électroniques de vos fournisseurs sur une plateforme agréée par l’État.

01 septembre 2027

Vous émettez toutes vos factures au format électronique et transmettez vos données de ventes à l’administration via votre plateforme

Votre situation

Qu’est-ce qui change pour mon association ?

- Association à but non lucratif

– Vous n’êtes pas concerné par la réforme si vos activités lucratives restent accessoires

– Si vos activités lucratives dépassent le seuil annuel : réception des factures sur une plateforme agréée (PA) et déclaration

des ventes à l’administration

- Association à but lucratif ou ayant opté pour la TVA

– Clients entreprise : vous devrez leur envoyer des factures électroniques via une plateforme agréée (PA, anciennement PDP)

– Clients particuliers : vos ventes devront être déclarées automatiquement à l’administration via votre logiciel

Ce que vous devez faire maintenant (check-list)

Étape 1

Vérifiez votre statut fiscal

- Vérifiez la nature de votre activité et si vous dépassez le seuil des recettes lucratives accessoires

- Contactez votre expert-comptable pour confirmer votre situation

- Si vous avez opté pour la TVA, vous êtes concerné

Étape 2

Choisissez votre plateforme PA

- Si vous avez un expert-comptable, deamandez-lui conseil, c’est votre partenaire de confiance

- Privilégiez celles recommandées pour votre secteur

- Comparez 3 offres (prix, simplicité, assistance)

Étape 3

Contrôlez votre système de facturation

- Contactez votre éditeur de logiciel

- Demandez la mise à jour « facturation électronique »

- Vérifiez que votre logiciel peut créer des factures au format attendu

Étape 4

Formez vos bénévoles/salariés

- Prévoyez 2 h de formation par personne

- Créez un mémo simple pour la facturation

- Testez le système avant l’échéance

Points d’attention

- Associations exonérées de TVA = listées dans l’article 261-7 1° du Code général des impôts

- Acompte reçu ?

Vous devez faire une facture avec les montants HT et TVA, puis une facture de solde avec référence à la facture d’acompte - Prestations de services ?

Pensez à déclarer chaque encaissement sur votre plateforme - Plusieurs logiciels

Tous doivent être interprétables et compatibles avec la réforme

Concrètement dans votre quotidien

Avant

- Client entreprise = facture papier ou PDF par mail

- Classement manuel

- Risque d’erreurs

- Temps perdu

- Stockage papier

- Envoi manuel à votre expert-comptable

Après

- Automatisation totale

- La facture est envoyée automatiquement

- Suivi en temps réel des factures

- Moins d’erreurs

- Gain de temps pour vous

- Archivage automatique

- Transmission directe à votre expert-comptable

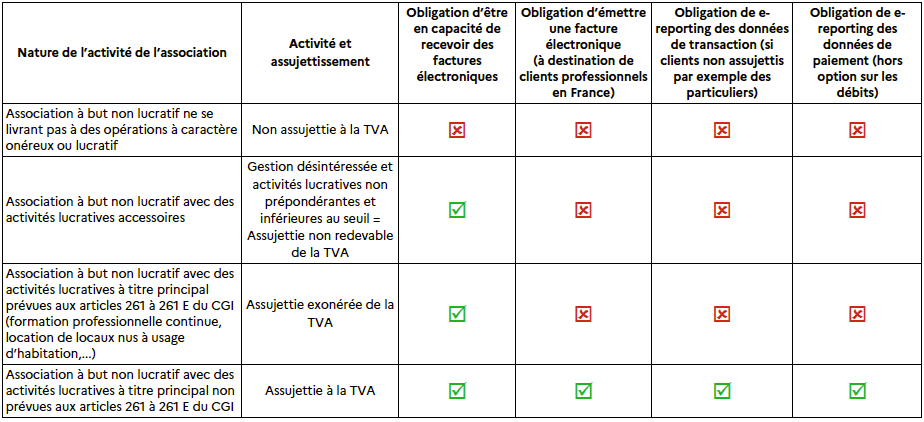

La facturation électronique est une réforme qui concernera progressivement les entités assujetties à la TVA en France. S’agissant des associations, l’obligation et le calendrier varient principalement en fonction de leur assujettissement à la TVA.

Il existe fiscalement trois types d’association :

- Les associations à but non lucratif non assujetties à la TVA

- Les associations à but non lucratif avec activités lucratives accessoires

- Les associations à but non lucratif et assujetties à la TVA ou à but lucratif et assujetties à la TVA

1. Les associations à but non lucratif ne se livrant pas à des opérations à caractère onéreux ou lucratif

- Si une association est à but non lucratif et qu’elle ne réalise aucune activité commerciale

- elle n’est pas assujettie à la TVA et n’est pas concernée par la réforme (pas d’obligation factures électroniques, ni de transmission des données de transaction et de paiement). Elle n’a pas non plus d’obligation de recevoir des factures électroniques à compter du 1er septembre 2026.

2. Les associations à but non lucratif avec activités lucratives accessoires

- Si une association est à but non lucratif et qu’elle réalise une activité commerciale mais que sa gestion est désintéressée, que ses activités commerciales ne concurrencent pas le secteur privé et que les activités lucratives représentent une part marginale du budget de l’association et sont d’un montant inférieur à 80 011 € (pour l’année 2025), elle est alors considérée comme une assujettie non redevable de la TVA.

- elle n’est pas concernée par l’obligation d’émettre des factures électroniques, ni de transmission à l’administration des données de transaction et de paiement. En revanche, elle doit être en capacité de recevoir des factures électroniques de la part de ses fournisseurs à compter du 1er septembre 2026.

3. Les associations à but non lucratif avec des activités lucratives à titre principal

- Si une association est à but non lucratif et qu’elle réalise des activités lucratives qui représentent la principale partie de ses ressources (OU avec des recettes lucratives peu importantes mais dont le montant est supérieur à 80 011 €*), alors elle est assujettie à la TVA.

- elle est concernée par la réforme de la facturation électronique (sauf application d’une mesure d’exonération spécifique prévue aux articles 261 à 261 E du CGI (comme la formation professionnelle continue…). Dans ce cas, elle n’est pas concernée par l’obligation d’émettre des factures électroniques, ni de transmettre à l’administration des données de transaction et de paiement MAIS elle doit être en capacité de recevoir des factures électroniques à compter du 1er septembre 2026) :

- Obligation de recevoir les factures sous format électronique à compter du 1er septembre 2026 : il sera nécessaire de choisir une plateforme agréée pour les réceptionner.

- Obligation d’émission de factures électroniques et/ou transmission des données de transaction et de paiement (ou e-reporting) :

- à compter du 1er septembre 2026 si elle est considérée comme une grande entreprise (GE) ou une entreprise de taille intermédiaire (ETI) ;

- à compter du 1er septembre 2027 au plus tard si elle est considérée comme une petite entreprise ou une entreprise de taille moyenne.

Les opérations qu’elle réalise entrent dans le champ de la facturation électronique ou du ereporting selon la qualité du client de l’opération :

- si elle facture une entreprise assujettie à la TVA, alors la facturation électronique sera obligatoire selon son calendrier d’émission. En effet, l’obligation de facturation électronique concernera l’ensemble des transactions (vente et/ou prestations de service) réalisées entre des entités établies en France qui sont assujetties à la TVA dès lors qu’elles interviennent sur le territoire national ;

- si elle facture un non-assujetti ou un assujetti à l’international, l’opération fera l’objet d’une transmission des données de transaction (e-reporting de transaction) ;

- si l’association réalise des prestations de services, l’opération fera également l’objet d’une transmission des données de paiement (e-reporting de paiement), une fois que la prestation aura été payée.

Pour en savoir plus sur la réforme, vous pouvez consulter l’espace « Passer à la facturation électronique » sur le site impots.gouv.fr : https://www.impots.gouv.fr/professionnel/je-passe-la-facturation-electronique

Tableau récapitulatif des obligations pour les associations

Besoin d’aide ?

Votre expert-comptable peut vous accompagner pour :

Choisir la meilleure solution pour votre activité

Former votre équipe

S’assurer que tout est prêt à temps

Pour aller plus loin

Lisez l’article : « Passer à la facturation électronique » sur le site impots.gouv.fr :